2026年4月26日,在第四届中国汽车及零部件出海生态大会上,雷诺集团中国前瞻技术负责人邵鑫指出,当前,中国在AI、AIDV及智能化领域已处于全球领跑地位,下一波出海主力将从硬件(如三电)转向软件与智能化解决方案。然而,海外市场在基建水平、用户接受度、数据隐私及法规体系等方面与中国存在显著差异,智能化应用所需的本地生态也面临“最后一公里”断头路问题,这些构成了中国企业出海的关键软硬约束。

面对结构性机遇,邵鑫建议中国企业应把握从模型层到智能体层的从0到1增量机遇,同时关注底层基础设施的变革,但需区分资源投入的性价比。他指出,从全球范围来看,中国企业在工程、交付周期和成本上具有优势。邵鑫介绍到,雷诺集团通过产业投资构建“能源-智能-本体”飞轮框架,自去年起将投资重心从硬件转向智能领域,关注AI芯片、大语言模型、垂类应用及具身智能等赛道,旨在借助中国智能化爆发的窗口期,以投资手段推动技术在欧洲市场的落地与共振。

邵鑫|雷诺集团中国前瞻技术负责人

以下为演讲内容整理:

当前,出海无疑是汽车行业十分热门的话题。近三年来,市场增长已陷入停滞。美国市场作为全球第二大单一市场,其市场规模庞大,但遗憾的是,难以进入。全球范围内剩余的最大单一市场便是欧洲。从数据来看,2023年至2025年,欧洲汽车市场规模将稳定在1200万至1300万辆的量级。然而,尽管近年来中国主机厂在出海方面竞争激烈,但从比例上看,以去年年底的数据为例,所有中国主机厂品牌的市场占有率总和未超过6%。由此可见,国内市场竞争的压力之大。

图源:演讲嘉宾素材

在全球两大最大单一市场中,美国市场难以进入,而欧洲市场的渗透率也并未如大众主观感受或媒体宣传的那般高。在此背景下,对于所有中国汽车行业从业者而言,面临的压力极为巨大,出海成为了一个必然且别无他选的选择。

经常参与行业论坛的人会发现,自去年起,中国企业几乎不再讨论SDV,而是聚焦于AIDV。且据近期报道,大量智能辅助驾驶人才从汽车行业流出,转而投身具身智能等领域。可以说,AI、AIDV和具身智能正在中国和美国之间掀起新一轮浪潮。在这一浪潮中,美国和中国无疑处于领跑地位,而世界其他国家则只能选择跟进。

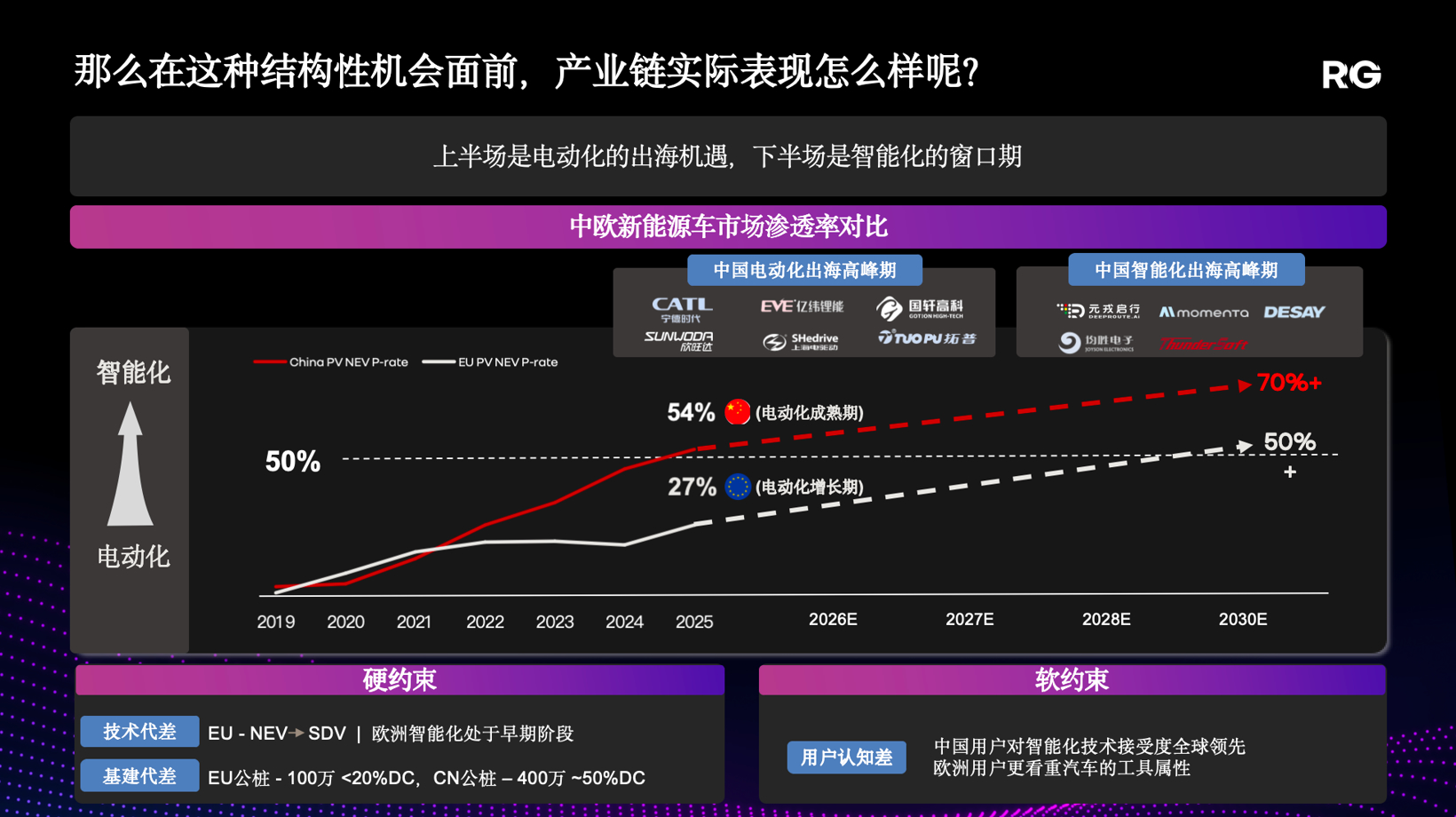

当前,出海是必然之举,技术上也已做好相应准备。那么,过去几年从供应链角度看,出海的实际成效究竟如何?途中红色线条的横轴是时间线,纵轴代表新能源汽车渗透率;白色线条遵循相同逻辑,但采用的是欧洲数据。可以看出,从2025年起,中国新能源汽车渗透率基本是欧洲所有新能源汽车渗透率总和的一倍。

图源:演讲嘉宾素材

此外,上一轮真正出海的企业,基本以硬件为主,以三电(电池、电驱、电控)为代表的供应商占据了主导地位。当前,中国汽车行业竞争已聚焦于智能化领域,下一波出海主力将是软件侧和智能化体系方面的合作伙伴。这一趋势与我国整体渗透率、产业阶段及产业节奏高度契合。

然而,其中有两个约束条件。一是硬约束。欧洲新能源汽车渗透率不及中国有其内在逻辑。首先是基建代差问题,中国素有“基建狂魔”之称,基建水平极高,但全球其他地区并非如此,即便在最为发达的区域市场欧洲,从北欧、中欧到南欧,基建水平依次递减,不断弱化;其他国家的情况可能更为逊色。

二是软约束,不同市场用户对智能汽车乃至电动车的接受度存在显著差异。面对这一结构性机遇,过去几轮出海成效如何?是否意味着只要技术准备充分、窗口期到来,就一定能成功出海呢?中国用户历经多轮产业周期的洗礼,从电脑普及,到互联网兴起,再到移动互联网时代,随后汽车领域也从燃油车逐步过渡至混动车、电动车,直至如今的智能车。中国用户对新事物的接受度普遍较高,但这并不代表全球所有市场的用户都如此。在众多海外市场,并非所有用户都对这类事物及其演变持开放态度。

比如在欧美大部分国家,当向用户介绍使用AI技术时,他们的第一个问题往往是该技术是否好用,紧接着便会追问第二个问题,如何采集他们的数据,以及如何确保不侵犯其隐私。可见,不同市场用户对新事物的接受度以及敏感点存在显著差异。因此,许多事情在中国能够顺利推进,包括政府的大力鼓励,实际上是顶层设计、产业周期与用户需求相互契合、共同作用的结果,这一成果并非单一维度因素所能促成。

另外是法规问题。以ADAS为例,当前,L2级智能辅助驾驶几乎已成为车辆标配。然而,中国与欧洲仍存在显著差异。中国对于ADAS技术的态度是:鼓励先行先试,政府持鼓励态度,市场开放包容,用户积极拥抱,共同推动了技术的蓬勃发展。总体而言,中国智能辅助驾驶技术发展如此迅速,归根结底是市场驱动的结果。反观欧洲,以L3级ADAS为例,其法规体系呈现出两大特点:一是实行强制型式认证;二是从政策法规到企业标准、行业标准,再到验证方法,各个环节紧密相连、环环相扣。总体来看,欧洲市场显然是一个由法规和体系驱动的市场。为何智能辅助驾驶技术在欧洲难以落地?这并非完全归因于用户接受度低,政策其实起到了很大的引导作用。

此外,在中国,我们享受着诸多便利。比如此次众多企业宣传的openclaw上车应用,openclaw上车仅仅是因为其本身足够好用吗?其实很多时候,其应用场景需与本地生态相结合。当用户提出需求,无论是点咖啡还是取外卖,本质上都需要连接到中国本土的生态平台,比如与美团对接、和微信打通。然而,若将此类方案推广至欧洲或海外其他地区,在相当程度上,解决方案的“最后一公里”会成为断头路。因为从本质上讲,海外的生态并不掌握在中国企业手中,而是由海外大厂把控。所以,当我们推广那些看似非常新颖的方案,如AIDV或openclaw相关应用时,“最后一公里”的生态问题必须得到解决,且这一生态问题必然具有区域化和属地化特征。或许在未来两三年内,谁能率先解决这一问题,谁就能将AI领域的机遇成功推向海外市场。

在SDV时代,已经有许多合作落地。仔细观察会发现,整车层面与供应链层面的合作手法有所不同。整车层面是“partneRShip”,供应链层面则是“Joint Venture”。“Joint Venture”更为本质的特征在于,它不仅强调技术赋能,还要求掌握一定的控制权。因此,其中所体现的态度截然不同。

在SDV时代,存在基础设施和架构层;而进入AIDV时代,则需在此基础上搭建模型层、智能体层,并构建数据飞轮。从SDV向AIDV过渡时,底层架构和基础设施,例如电子电气架构、芯片等,同样需要进行调整。但这种调整有所不同,我将底层部分暂且称为infra,其变革存在一定机会,但我认为机会规模相对有限。而从infra向上延伸,从模型层到智能体层,则是从0到1的全新机遇与变革空间。从本质上讲,这两部分的投入性价比与机遇存在显著差异。

我的建议是,所有中国从事软件解决方案的企业,应尽力把握上层从0到1的新增机遇,同时持续关注底层基建部分的变革机会。但需注意,二者的侧重点、资源投入以及投入性价比均有所不同。

进入AIDV时代后,中美之间在技术层面将展开博弈与竞争。从全球视角看,海外主体在选择合作方时,同样会在中美之间进行抉择。过去,我们常说美国人擅长从0到1的原始创新;中国人擅长在技术出现后迅速跟进,一旦跟进成功,凭借中国全球最大的市场优势,便能在应用侧、工程侧以及大规模制造铺开方面迅速追赶并取得成果。我认为,在当今的AI时代,这一范式虽有一定程度的改变,但其本质结构并未发生变化。

基于这一本质,我们进一步深入分析。可以看到最前面下方的五个维度,从工程、架构、芯片,到通用模型,再到垂类模型。在此,我分析了中国的机会点与概率。中国的厂商或合作伙伴在工程、交付周期、成本等维度依然占据优势。

图源:演讲嘉宾素材

接下来谈谈雷诺。雷诺作为一家拥有百年历史的老牌企业,在汽车产业周期中已历经多次变迁。根据我司最新公布的中期计划,有几个关键词值得关注。首先,未来三年,雷诺期望实现全球销量总量达到300万辆;其次,在追求销量的同时,也不愿放弃利润,从财务数据来看,运营利润率目标设定为5%至7%,置于全球视角下,这算是一个不错的目标。实现这一目标的关键在于丰富多样的产品管线,我认为全球车企皆是如此,中国厂商投放的产品管线只会更多。此外,中期计划还涉及能力建设、技术、运营及合作伙伴等方面。审视这份中期计划,我认为在变局丛生的大航海时代,雷诺集团展现出了稳健且追求持续韧性的马拉松选手特质,可谓行稳致远。

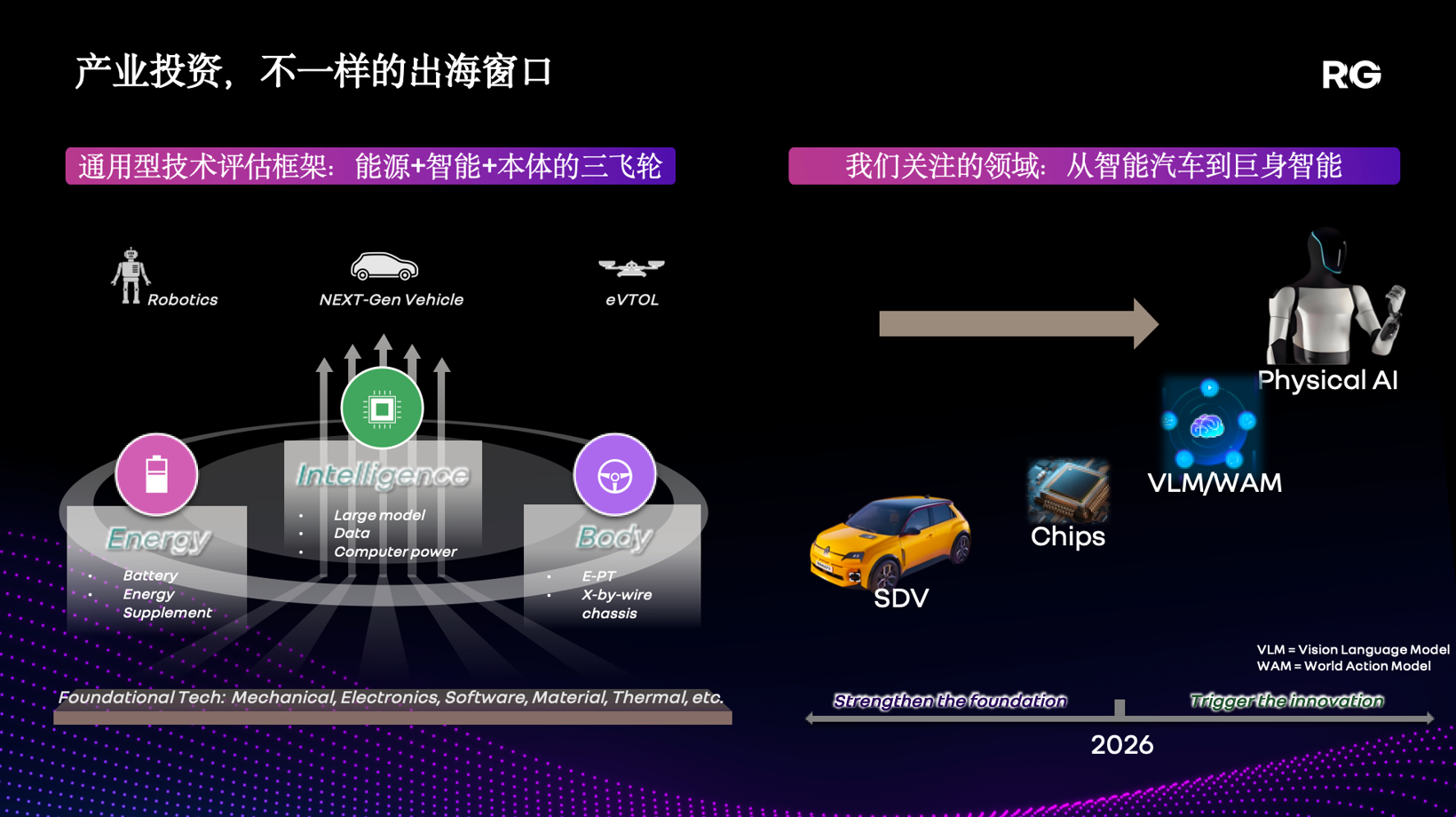

前面提到,在结构性机遇与巨大需求窗口面前,通过常规路径未必能够成功突围。因此,合作的手段与工具呈现多样化特征,产业投资便是其中之一。雷诺在中国也开展了产业投资,仔细审视产业投资左侧的技术框架,会发现其呈现飞轮结构。首先是能源部分,涵盖电池、电控、电机等领域。其次是智能部分,包含诸多与软件侧和AI侧相关的内容。再进一步延伸便是本体部分。

图源:演讲嘉宾素材

这一结构具备两大优势。其一,向下深入剖析,触及的是一些基本规律,包括机械设计、管理水平以及智能化先进程度,还有数据处理方式等。其二,向上拓展,会发现这三个飞轮能够同时支撑不同行业。电动车领域可运用此结构,机器人领域同样适用,只不过本体形态发生变化,例如变为巨型本体。同样,eVOTL领域也适用,因为无论何种场景,均需要智能与能源的支持。总体而言,这是一个可跨行业通用的框架。

基于上述框架分享一下我们投资思路的转变,主要体现在对车辆相关领域的投资布局上。自基金成立至今,我们的投资策略经历了一个关键的分水岭。起初,我们对“能源-智能-本体”这三个飞轮所涉及的领域均予以关注。自去年起,鉴于硬件供应商出海已趋于成熟,我们将投资重心从硬件领域转移至智能领域。

就我们当前关注的赛道来看,以SDV为起点向后延伸,一是AI芯片,二是大语言模型。对此,我们关注是否存在垂类模型,模型之上是否有应用,以及这些应用是否具备出海的可能性。进一步延伸,则是具身智能与物理AI方向。整体而言,我们的投资方向旨在把握中国智能化爆发所带来的窗口期与机遇,通过投资手段在欧洲市场引发共振,间接推动技术落地与供应链落地。

最后以一句话结尾。出海从来不是坦途,但我们不该错过历史性机遇。

(以上内容来自雷诺集团中国前瞻技术负责人邵鑫于2026年4月26日-27日在第四届中国汽车及零部件出海生态大会发表的《如何借助中国生态优势,反哺全球业务》主题演讲。)

推荐阅读: